消費税増税前と増税後どちらが住宅を購入するにはお得なの?

住宅ローン控除の仕組みについては前回の通りですが、消費税率が平成26年4月1日より段階的に8%・10%と引き上げられることが決まっている中で政府が消費税増税に伴う住宅の駆け込み需要や増税後の急激な落ち込みを防ぐ為にさまざまな政策を検討しています。

その中でも目玉としている政策は

・住宅ローン控除の拡充

・すまい給付金の創設 の2つとなります。

・住宅ローン控除の拡充

現在、上限2,000万円としている住宅ローン控除対象となる年末残高を、4,000万円に引き上げられます。期間は平成26年4月から平成29年12月までの10年間で減税額は最大200万円から最大400万円に倍増します。

・すまい給付金

すまい給付金は、消費税率引き上げによる住宅取得者の負担をかなりの程度緩和するための導入を予定している制度です。消費税率8%時は収入額の目安が510万円以下の方を対象に最大30万円、10%時は収入額の目安が775万円以下の方を対象に最大50万円現金給付されます。

では、消費税の増税前に住宅ローン控除を利用して住宅を購入する場合と消費税の増税後に住宅ローン控除+すまい給付金を利用する場合どちらが得なのでしょうか。

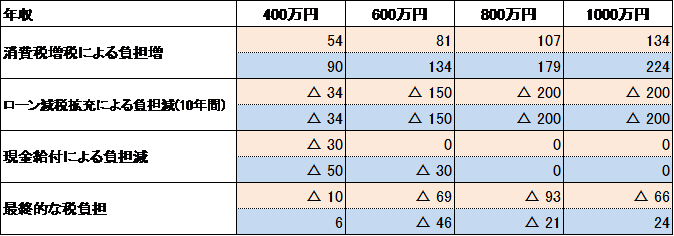

・住宅価格は年収の7倍。6分の1を自己資金、6分の5を住宅ローンで支払うこととします。消費税のかからない土地代は住宅価格の約35%で計算してみます。

※2段表記の上段が8%・下段が10%とする。

上記の表の通り、最終的な税負担で見て頂ければわかると思いますが、8%ではどの年収でも5%時よりも税金の負担は少なくなりますが、10%では400万・1,000万で税負担が5%時よりも多くの負担になってしまいます。

この試算は、あくまでも今回のケースに置き換えた場合ですが、さまざまな要素によって損得は変わってくると思います。上記は一例ですので、ご自身にあてはめて試算してみてはいかがでしょうか。