そろそろ、年末調整に向けて少しずつ準備を始める時期になってきたと思います。

みなさんのお手元に会社より「給与所得者の扶養控除等(異動)申告書」と「保険料控除申告書兼配偶者特別控除申告書」が配布されること思います。会社から配布されたこれらの申告書に記入し、必要に応じて各種控除証明書の書類を添付し、勤務先に提出するという流れかと思います。

毎年、同じだからと印鑑を押すだけで提出していませんか。 きちんと見直しをしないと、後々是正が税務署より来てしまうこともあります。 また、本当は控除できるものを見落としてしまっていたりすることもあります。 一度、きちんとご確認されてみてはいかがでしょうか。

第1弾は、給与所得者の扶養控除等(異動)申告書」の書き方を見ていきます。

下記の番号を元に進めていきますので参考にしてみて下さい。

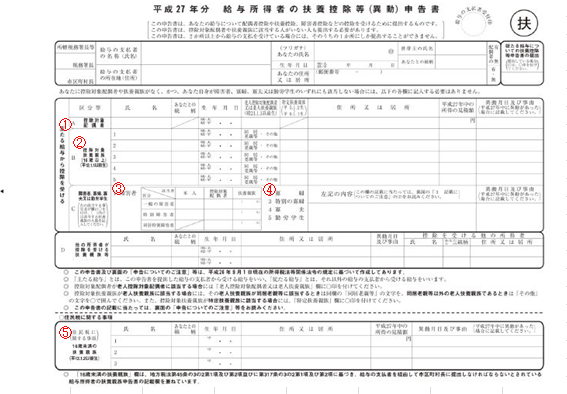

①控除対象配偶者

配偶者がいらっしゃる方、今年結婚された方、記入漏れはないでしょうか。 「配偶者にも収入があるから扶養にはならないだろう」とお考えの方、所得によっては扶養の対象になります。

配偶者控除を受けるためには以下の4つの要件全てを満たす必要があります。

1.民法の規定による配偶者であること(内縁関係の人は該当しません。)。 2.納税者と生計を一にしていること。 3.年間の合計所得金額が38万円以下であること。(給与収入のみの場合は収入額が103万円未満) 4.青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないこと又は白色申告者の事業専従者でないこと。

給与収入が年間103万円を超えたので配偶者控除を受けられない方でも以下の5つ全ての要件を満たせば、「配偶者特別控除」を受けることができます。

1.民法の規定による配偶者であること(内縁関係の人は該当しません)。 2.納税者と生計を一にしていること。 3.青色申告者の事業専従者としてその年を通じ一度も給与の支払を受けていないこと又は白色 申告者の事業専従者でないこと。 4.ほかの人の扶養親族となっていないこと。 5.年間の合計所得金額が38万円超76万円未満であること。

また、配偶者特別控除を受けようとする所得者の合計所得が1,000万円を超える場合には、受けることが出来ません。配偶者特別控除は、年間の給与収入が103万円を超えてしまっても、合計所得金額が76万円未満であれば、控除が受けられます。

②控除対象扶養親族(16歳以上)(平12.1.1以前生)

ここには、自分の子供・同居している祖父・祖母のみを記載すると思っている方もいらっしゃると思います。ですが、「扶養しているけど、一緒に住んでいない扶養親族」も記入して下さい。記入の際は、生年月日、特定扶養親族(平5.1.2~9.1.1生まれ)に〇もお忘れないようにお願いします。

③障害者

ご本人、配偶者、扶養親族が障害者の場合はこの欄に記入して下さい。

控除できる金額は下記のようになります。

1.障害者一人につき27万円 2.特別障害者に該当する場合は40万円 3.控除対象配偶者又は扶養親族が特別障害者に該当し、かつ、納税者又は納税者の配偶者若しくは納税者と生計を一にするその他の親族のいずれかとの同居を常況としている場合は75万円

なお、障害者控除は、扶養控除の適用がない16歳未満の扶養親族を有する場合においても適用されます。

④寡婦、寡夫又は勤労学生

配偶者と死別された方や離婚された方は、「寡婦、特別の寡婦、寡夫」に該当する場合があります。

寡婦(かふ)→女性の納税者

寡婦とは、納税者本人が、原則としてその年の12月31日の現況で、次のいずれかに当てはまる人です。

1.夫と死別又は離婚した人で、扶養親族がいる人又は生計を一にする子がいる人。この場合の子は、総所得金額等が38万円以下に限られます。 2.夫と死別した人で、合計所得金額が500万円以下の人。

特別の寡婦(とくべつのかふ)

寡婦に該当する方が次の要件のすべてを満たすときは、特定の寡婦に該当し、寡婦控除27万円に8万円を加算した35万円とする特例があります。

1.夫と死別又は離婚した人。 2.扶養親族である子がいる人。 3.合計所得金額が500万円以下であること

寡夫(かふ)→男性の納税者

寡夫とは、納税者本人が、原則としてその年の12月31日の現況で、次の三つの要件のすべてに当てはまる人です。寡夫控除は27万円です。

1.合計所得金額が500万円以下であること。 2.妻と死別又は離婚した人。 3.生計を一にする子がいること。この場合の子は、総所得金額等が38万円以下に限られます。

寡婦、特別の寡婦、寡夫はすべて再婚している方は該当しませんので注意してください。

さらに、働きながら学校に通っている方は、「勤労学生」に〇をつけましょう。

勤労学生とは、その年の12月31日の現況で、次の3つの条件のすべてに当てはまる人です。

1.給与所得などの勤労による所得があること 2.合計所得金額が65万円以下で、しかも、1.の勤労に基づく所得以外の所得が10万円以下であること。

3.特定の学校の学生、生徒であること

この場合の特定の学校とは、次のいずれかの学校です。

イ 学校教育法に規定する小学校、中学校、高等学校、大学、高等専門学校など ロ 国、地方公共団体、学校法人等により設置された専修学校又は各種学校のうち一定の課程を履修させるもの

ハ 職業能力開発促進法の規定による認定職業訓練を行う職業訓練法人で一定の課程を履修させるもの

要件はありますが確認漏れがないようにして下さい。

⑤16歳未満の扶養親族(平12.1.2以後生)

ここは「②控除対象扶養親族(16歳以上)(平12.1.1以前生)」で記入しなかった16歳未満の方を記入します。子ども手当(現:児童手当)が支給されるようになってからその年の12月31日時点で16歳未満の子どもは所得税の計算上扶養親族から外れますので、扶養控除申告書の下段部分の住民税に関する事項の欄に記載します。