2020年6月30日で「キャッシュレス・消費者還元事業」が終了し、7月1日から「マイナポイント」の申し込みがスタートしました。

この「マイナポイント事業」は、マイナンバーカードの所得とマイナポイントの予約をした対象者に対して、登録したキャッシュレス決済サービスで買い物をした時に、利用額の25%、一人当たり最大5,000円分のポイントが付与される制度です。

「マイナポイント」の付与期間は2020年9月~2021年3月末までとなります。

この機会に益々「キャッシュレス決済」の利用が普及し、事業所にとっても販売促進のチャンスになると予想されます。

ただ、中小企業にとって、クレジットカード決済、交通系等の電子マネー決済、QRコード決済、オンライン決済のすべてを導入するには、コストもかかり、人材の教育等ハードルはまだまだ高いものになっています。

そこで今回は「キャシュレス決済」のサービスの中でも導入が簡単で安価なQRコード決済の4社を比較してみたいと思います。

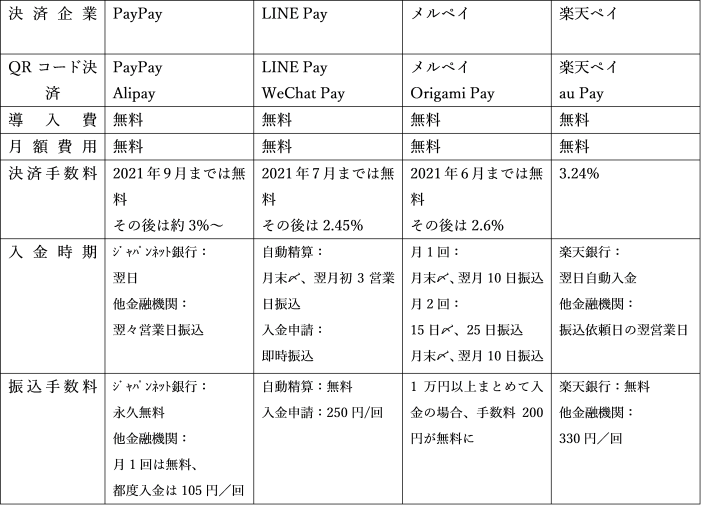

一つ目はQRコード決済の中で現在利用者数が一番多い「PayPay」です。

QRコード決済:PayPay、Alipay

導入費:無料

月額費用:無料

決済手数料:2021年9月までは無料、その後は約3%~

入金時期:ジャパンネット銀行は翌日、その他金融機関は翌々営業日振込

振込手数料:ジャパンネット銀行は永久無料、

その他の金融機関は月1回の入金の場合は無料、累計決済金額1万円以上で都度入金とする場合は105円(税込)

振込の金融機関をジャパンネット銀行にすれば振込手数料は永久無料です。

また、PayPayはQRコード決済の中でも利用者が一番多く集客にも繋がるでしょう。

2021年9月までは決済手数料も無料ですし、一部の飲食店等はキャッシュバックキャンペーンも積極的に行っているようです。

二つ目は「LINE Pay」です。

QRコード決済:LINE Pay、WeChat Pay

導入費:無料

月額費用:無料

決済手数料:2021年7月までは無料、その後は2.45%

入金時期:「自動精算」 月末締め、翌月初3営業日振込

「入金申請」 即時振込

振込手数料:「自動精算」 無料

「入金申請」 250円(税込)/回

LINE PayはPayPayと同様に、現在は決済手数料、運用費共に無料で、通常でも月末締め翌月初3営業日、入金申請を行えば即時振込と、入金サイクルがとても速いので資金繰り的にも安心できそうです。

三つ目は「メルペイ」です。

QRコード決済:メルペイ、Origami Pay

導入費:無料

月額費用:無料

決済手数料:2021年6月までは無料、その後は2.6%

入金時期:月1回 月末締め、翌月10日振込

月2回 15日締め、25日振込 月末締め、翌月10日振込

振込手数料:1万円以上まとめて入金の場合 手数料200円が無料に

メルカリとドコモは2020年2月4日に業務提携を発表していて、2020年9月中旬から「メルペイ」とNTTドコモのスマホ決済「d払い」のQRコードと共通化するとしています。

「d払い」の利用もできるようになるそうです。

最後は「楽天ペイ」です。

QRコード決済:楽天ペイ、au Pay

導入費:無料

月額費用:無料

決済手数料:3.24%

入金時期:楽天銀行の場合 翌日自動入金

その他金融機関 振込依頼日の翌営業日

振込手数料:楽天銀行の場合 無料

その他金融機関 330円/回

楽天ペイではカードリーダーとモバイルプリンターを購入すれば(現在数量限定で0円のキャンペーン中)、楽天Edy、楽天カードはもちろん、各種クレジットカード、スマホ決済、交通系を含めた電子マネー決済も導入できます。

決済手数料無料の期間はないようですが、無料でこれだけの決済方法を導入できるのはとても便利ですし振込の金融機関を楽天銀行にすれば翌日振込で更に振込手数料も無料になります。

以上、4社の比較をしましたが、どこも導入費用・維持費無料、決済手数料のキャンペーン等を行う流れになっているようです。

2019年11月にPayPayの親会社であるのヤフーの持ち株会社、「Zホールディングス」とLINEは経営統合に合意したことから、今後PayPayとLINE Payの連携や統合が進む可能性が高いとされています。

この二つの決済サービスが統合されれば、日本で圧倒的な利用者をもつことになりますので、QRコード決済のみに関してはPayPayの導入が一番おすすめできると言えるでしょう。

消費者の買い物での支払方法が硬貨、紙幣の時代からキャッシュレス決済へと急激に変化した今、様々な決済方法が登場し、情報も日々変化する中で、事業者のとしての在り方や変化が問われる時なのかもしれません。正確な情報を収集し選択していくことが、事業をする上で非常に重要になります。